旅平險不是有買有保庇

你知道花錢買了哪些保障嗎?

這篇將告訴你三招挑對旅平險!

一份旅平險有什麼保障?

取自於新光旅平險的保單內容

其實旅平險你只要知道…

買什麼保障,

保障額度要買多少,

你就清楚該怎麼買了。

我們先來認識,一份旅平險會有什麼保障。

旅平險條列式項目很多,總的來說,主要有四個保障內容:

- 身故

保險期間發生死殘

- 醫療

意外或疾病造成的醫療費用

- 旅遊不便

因班機延誤、行李被偷等行程受損費用

- 急難救助

因事故需要醫療運送

各家保險公司基本上會涵蓋以上所寫的4種保障內容,難的是…消費者在購買前,不清楚要買多少額度。

雖然說額度買越多越好,不過相對保費會越貴,買太少則擔心保障不夠,說來說去,保障的額度還真是一門深奧的學問阿~

以往我選旅平險會看哪家保費便宜就下單,或者挑理賠最多的不便險商品,這不是很好的購買習慣。

因為幾次的旅行有過國外看病住院的經驗,讓我感受到海外的醫療價格不斐,而我也到對投保旅平險的觀點有所改變。

在這裡分享我的投保理念,下文整理出旅平險三個投保重點。

旅平險有哪些保障:

- 身故

- 醫療

- 旅遊不便

- 急難救助

旅平險,看重這三點 !

旅平險三大重點

重點一:醫療險

旅平險最需要被看重的是醫療險。

旅平險的重點會擺在風險缺口,而這最大缺口也就是醫療的部分,包括意外和疾病的醫療。

在國外看病就醫,因為沒有當地國民的醫療保險,通常醫療費會比較貴。

例如我曾在澳洲看過門診,光是一次的掛號費台幣近2千元。

歐洲國家甚至要求外國人入境,要投保申根險,也就是醫療險額度至少台幣100萬以上,可想而知海外醫療的昂貴,以及它的重要性。

因此足夠的醫療險額度,相當的重要!

多少醫療險的額度才足夠?

這會跟你去的旅遊國家有關,通常物價越貴的國家,醫療費也相對貴,像是歐美國家,醫療險額度一定要拉高。

現在去歐洲申根國,雖然已經免簽入境,申根險不強制要求了,建議還是按照規矩,幫自己投保申根險,萬一遇到醫療行為才不會損失慘重。

若是去美國、加拿大旅遊,建議也比照申根險的醫療額度100萬,會比較有保障。

去東南亞等物價相對低的國家旅遊,醫療險額度建議不要低於20萬。我曾經在南亞有過住院的經驗,一天住院費3萬元,其實醫療費也不容小覷。

旅行真的無法預期會發生什麼不適 (在國外看病)

重點二:急難救助

這一項其實也是醫療的衍申項目。

這裡的急難救助不只有救護車這麼簡單,主要是針對國際間的緊急運送。

例如在國外發生事故,經過治療病情穩定後,評估可以返國治療,此時必須搭乘醫療專機回國,這筆費用動輒百萬以上。

又或者不幸在海外罹難,家屬想把遺體運回,也是須要動用專機或者客機進行遺體運送。

不管是醫療專機,或者是客機運送費用都很貴,因為這不只動用到飛機,還必須有專業的醫護人員隨行。

因此使用到急難救助這個項目,會是一筆巨額 !

據我所知專機的價格動輒台幣百萬,而客機至少要數十萬元。

所以在投保海外急難救助的額度,建議額度拉高至少150萬 (美金5萬元)以上。

醫療專機有專業醫護人員和醫療設備 (圖片來源)

重點三:不便險

旅平險的第三重要順位,也就是討論度最熱絡的不便險。

廉航甚行,越來越多人在意旅遊不便險,因為出險(理賠)率高,剛好遇到班機延誤就能領到理賠金,應該是旅平險當中最有感的保障吧。

旅平險可以說它很重要,但也能說其實沒那麼重要⁈

像是行程變更、行李偷竊等這些旅遊不愉快的事,就只有旅遊不便險能給賠償,若細看理賠金額,你會發現其實只有幾千塊。

這與醫療險和海外急難救助的百萬額度相比,差太多了。

保險的意義在於…

轉嫁負擔不起的風險給保險公司

所以醫療險、海外急難救助的重要性肯定大於不便險。

不便險能給予旅遊損失的賠償,確實有它不可取代的地位,如果攜帶貴重物品去歐洲等容易被偷竊的地方旅遊,不便險就很重要了。

但不應該把它當作篩選旅平險的第一指標!(因為我曾這麼做~哈)

旅平險,看重這三點 !

(依重要順序)

- 海外醫療

- 海外急難救助

- 旅遊不便險

PS:關於身故保障

身故保障沒列進去,這裡我假設已經有足夠的海外醫療險,其實相對身故的保障也會比較多,因為目前旅平險保單設計,醫療險和身故保障額度是成正比的。

外加很多人本身有基本的人壽和意外的商業保險,所以我把身故保障放在第四順位。

身故保障要看家庭的責任,若上有老、下有小,扶養責任較多,身故需留一筆錢給家人,會須要加重這個額度。

旅平險,哪家好?

又到選擇的時候了…旅平險選哪家?

我自己保過幾家旅平險,個人認為國泰旅平險做的很不錯。

以目前來看,國泰的保障額度作的比較全面之外,我曾經旅遊時有過國外住院的慘痛經驗,那時候國泰的海外急難救助人員,每日關心和協助幫忙,不管是客服諮詢到後續的理賠服務,讓人相當滿意,從那次事件感受到國泰團隊的專業。

延伸閱讀:我的國泰旅平險理賠實況 (海外突發疾病 + 不便險)

國泰旅平險直接上官網就能保費試算,購買哪些保障一目暸然,投保介面簡易操作,通常在線上投保隔天就收到保單,相當的方便。

國泰旅平險

↓

旅平險 – 罐頭保單

只要掌握上面所述的保障額度的重點,你應該知道要買哪個旅平險商品了。

若還是不清楚旅平險購買的額度,這裡我列出幾個大家比較常去的旅遊目的地,總共三個版本提供大家參考。

1. 東南亞

東南亞-旅平險保額建議

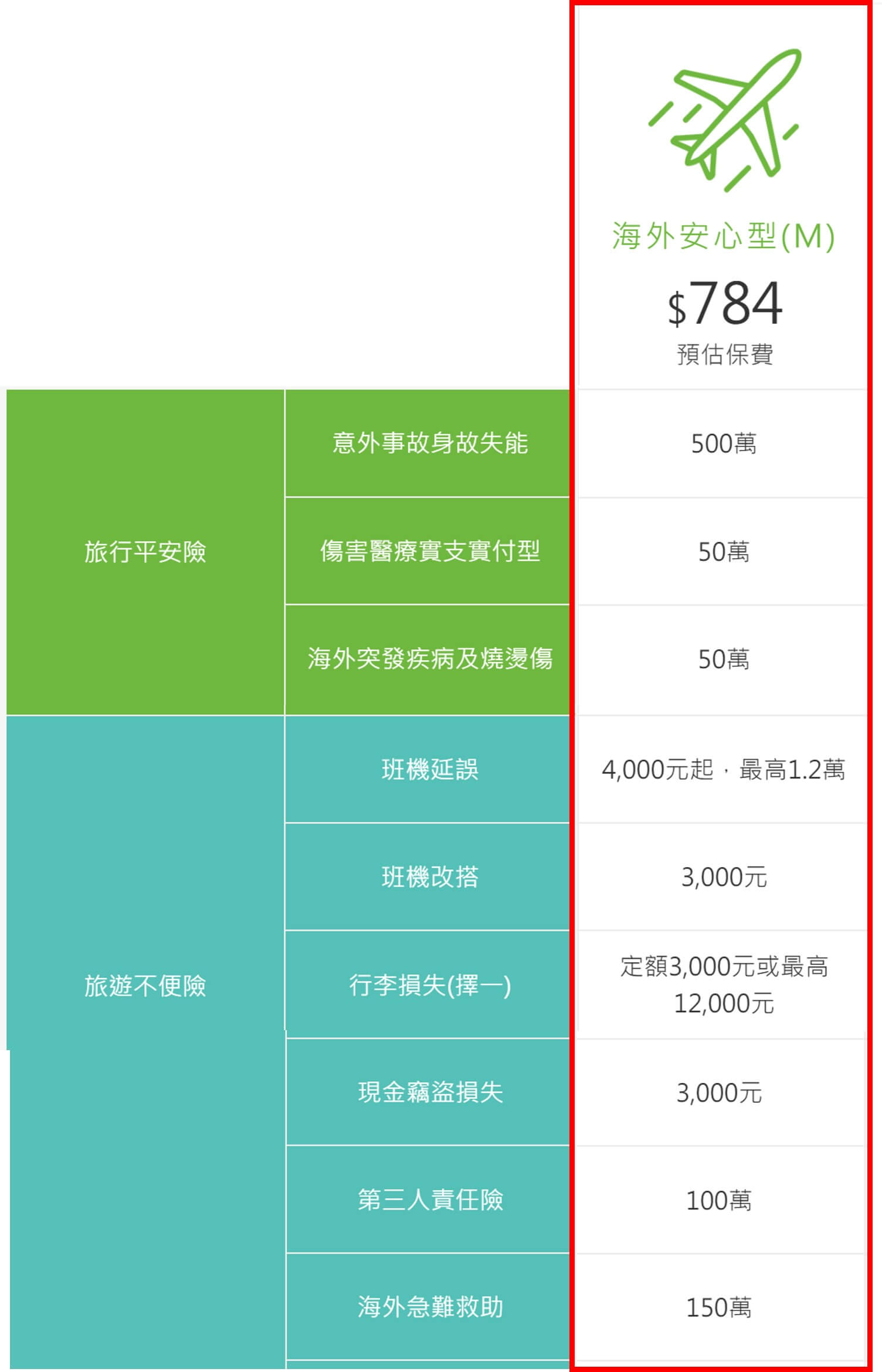

2. 日本、紐澳、北美

日、紐澳、北美-旅平險保額建議

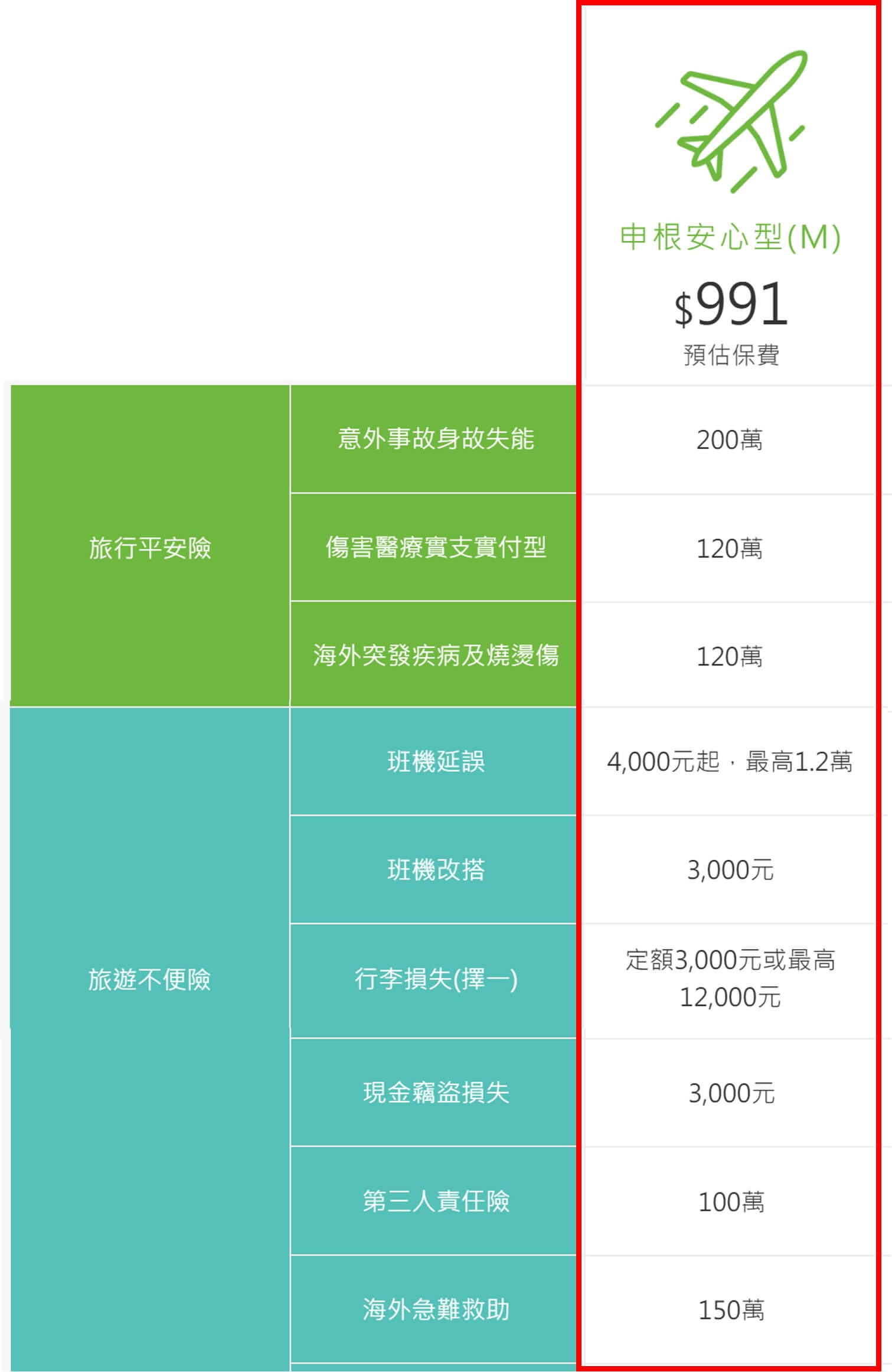

3. 歐洲 (申根國)

歐洲申根國-旅平險保額建議

罐頭保單說明

- 上面的保費試算是以國泰旅平險舉例說明,旅遊天數設定一週。

- 海外突發疾病,在特定地區額度會加乘。 例如日本、歐洲、紐澳都是加乘1.5倍,美加則是加乘3倍的額度。

- 這幾份罐頭保單,是我認為投保的最低額度,建議不要低於這些規劃的金額。

- 因應每個人的狀況不同,請視個人的情況來調配保障額度哦。

總結

投保旅平險應該以下列投保順序為重:

- 海外醫療

- 海外急難救助

- 旅遊不便險

海外醫療險的額度選擇,可以依據旅遊國家的消費水平,進行調配。

高消費國家選擇高保額,低消費國家選擇低的額度。

下次選擇旅平險的時候,不要只是比較各家的不便險了,「海外醫療」和「急難救助」更應該慎重考慮為先。

補充說明

回歸到文章一開始的問題,在日本就醫花費千萬的醫療費,這樣旅平險要怎麼買?

就我所知,目前旅平險海外醫療的部分,若投保到最高額度,頂多200萬的海外突發疾病理賠金。

目前國內還沒有單一張保單,可以cover到這麼多的金額,除非買好幾張高額的旅平險,才有機會補足這麼大的破洞了。

雖然這個例子是比較極端,但也不無可能發生,希望國內業者未來能設計高額度的醫療險商品,加強海外醫療的保障,避免再發生類似的悲劇。

自從開始嘗試自助旅行就愛上旅遊,對她來說自助旅遊像冒險一般精彩刺激,唯有自己走過才能享受其中的樂趣,規劃好就出發吧!Plan & Go!