不管國內外旅遊,買好旅平險是行前必做的事,尤其出國旅遊,在廉價航空盛行年代,外加去年的航空罷工事件,讓大家意識到,購買「旅遊不便險」已是出國必備之一。

在百家爭鳴的保險商品中,該選擇哪一家?

投保時,各家業者往往沒問題,真正遇到理賠申請,好壞之差便看的出來。

這篇就來分享,我的國泰旅平險,理賠申請的實際狀況,告訴你~ 國泰旅平險,值不值得投保?

PS:

- 看完這篇,相信你對「海外事故處理」會有所了解,也希望幫助你在購買旅平險之前,有個評估參考。

- 如果想看國泰旅平險的優缺點和結論,請直接下拉到文章的最後。

國泰旅平險小檔案:

線上投保系統:國泰產險bobe

特色:

- 便利,線上投保操作簡單

- 迅速,通常一天內可收到保單

- 是一個綜合性的旅平險商品

(含意外、海外疾病、旅遊不便)

提醒:

- 國泰產險旅平險≠國泰人壽旅平險

- 我買的是國泰產險所出售的旅平險,它是綜合性的旅遊險,保障涵蓋旅遊意外、海外疾病和不便險;國泰人壽的旅平險,則不含「不便險」保障。

- 因此我建議投保產險公司的旅平險,保障範圍更廣泛。

案例狀況 – 海外突發疾病

尼泊爾環境衛生較差,不小心感染腸胃炎

我在尼泊爾旅遊的途中,高燒不退,感染了嚴重的腸胃炎,必須在當地接受治療,一路求醫,從門診、急診和住院都經歷過了。

東南亞的醫療費,貴嗎?

因為我這次發生事情是在東南亞

先讓大家瞭解一下,東南亞的醫療費情況。

東南亞物價便宜,

那麼醫院收費是怎麼一回事?

其實在當地醫院看診,我還算負擔的起,但論及醫療品質就不得而知了。

當地醫院設備簡易老舊

因為在當地醫院就診後,情況還是持續惡化,所以最後跑去一家,當地人推薦的的私立醫院,接受治療。

那家醫院有滿多外國旅客過去看診,醫療設備和環境較新穎,就醫時讓人感到放心許多,但收費可就相當可觀!

醫師的每次看診費台幣3,000元,住院一天要價台幣3萬元,其實這樣的收費金額,真的不輸歐美國家了!

私人醫院設備新穎、環境較舒服

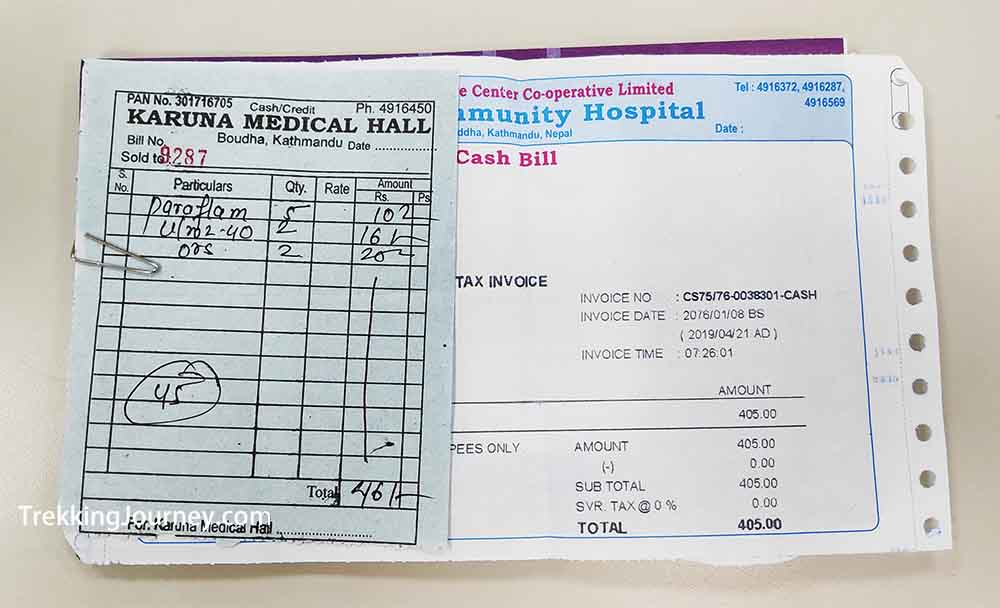

下面列出我的醫療費用,金額是新台幣:

1. 門診 (當地醫院):NTD241

2. 急診 (當地醫院):NTD684

3. 住院 2天 (私立醫院):NTD58,161

花費總額 = NTD59,086

是的,你沒看錯!

一個腸胃炎的醫療費,竟然花了台幣快6萬元!!

說真的,整個過程相當煎熬,除了身體受苦、荷包飛了,因為不知道病情何時穩定,連返台的班機也必須改期。

這後續的班機改期費和額外的住宿費,都要自行吸收。

真是損失慘重!

我唯一能求償的對象,只剩保險公司了。

海外事故三部曲

藉由這個機會,和大家分享,當在海外遇到突發疾病或事故時,簡單三個處理步驟:

第一步:先通知海外急難救助

這次我學到,當意外或疾病發生時,必須撥打「海外急難救助」電話先通知,一來是保險人員可以給你一些資訊協助,二來是這對於日後申請理賠成功率較高。

當住院時,我聯絡海外急難救助,其實一開始只是想詢問,跟醫院拿什麼文件申請保險理賠,當他們接到我電話後,就立刻成立一個專案,每天和我保持聯繫,詢問我病況如何、提醒我要展延保險日期等事宜。

國泰的海外急難救助有24小時的醫師諮詢,就是台灣醫師和當地醫師電話溝通,了解患者病情。

我覺得這點很棒,因為很多醫學專有名詞聽不懂,台灣醫師了解後,可以給我說明;另一方面,這樣醫師間的互動構通,也確保不是造假案件,對日後的理賠申請比較沒問題。

國泰海外急難救助電話:

+886-2-2755-1258

收據收集齊全,確定上面姓名、日期無誤

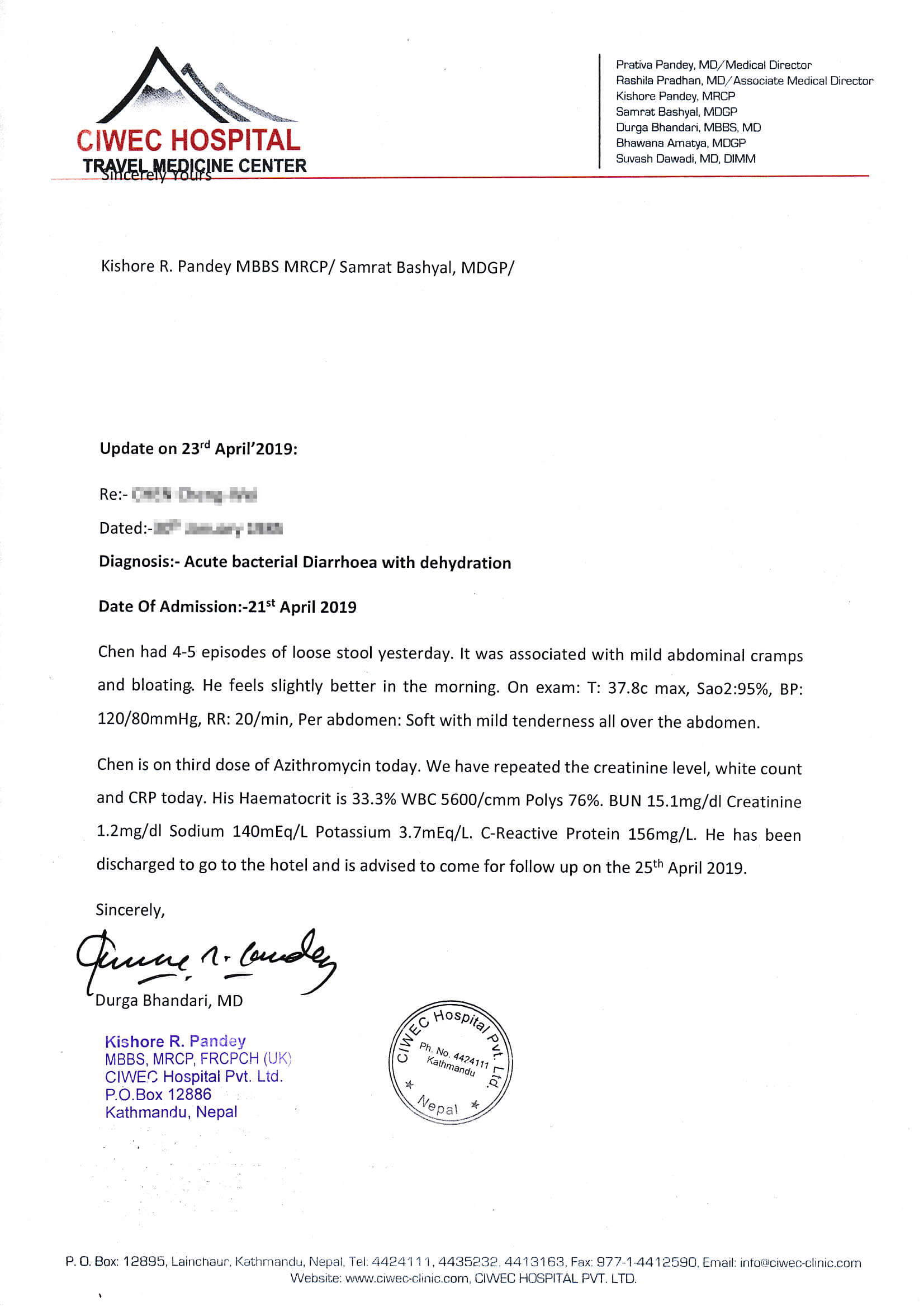

第二步:拿收據、診斷證明書

看診完畢後,記得跟醫師要診斷證明書,如果有住院的話,則是跟醫院要病歷摘要,以及所有的收據。

要注意的是,文件必須是英文或中文,這樣保險公司才接受喔。

另外,也確認所有文件上,有寫到自己的姓名、看診日期,然後都有蓋上醫院印章,這樣就萬無一失啦。

離開醫院,記得索取:

- 診斷證明書(英文) / Medical Reports

- 醫療費用收據(英文) / Receipts

- 住院病歷摘要(有住院才需檢附) / Discharge Summary

出院時,醫師給我的住院病歷摘要

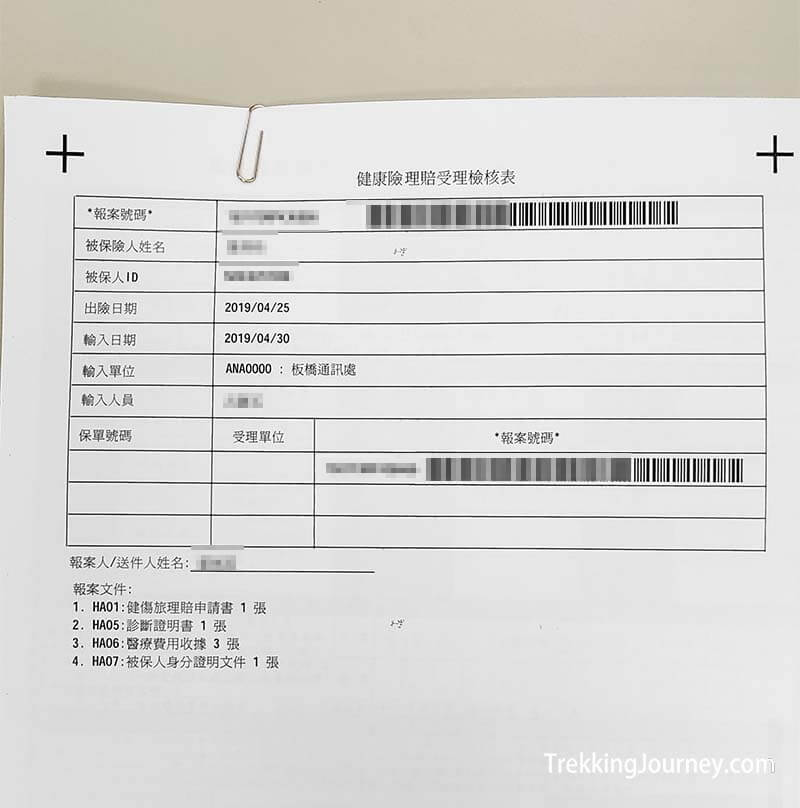

第三步:送件 (申請理賠)

延續上個步驟,回台申請理賠,可以選擇郵寄掛號的方式送件,或親自臨櫃。

打電話到國泰客服,他們會告訴你送件的相關訊息,因為我收據明細太多了,所以我親自臨櫃,如果收件有問題,可以直接回應服務人員。

除了給收據和診斷證明,還要填寫一份理賠申請書,並附上存摺影本,到時候收到理賠金會匯到那個戶頭。

我給國泰是正本收據,影本收據給健保局,作「自墊醫療費用核退」申請使用。

補充說明:

什麼是「自墊醫療費用核退」?

在國外需要緊急治療的情況下,在當地先自行付醫藥費,回台灣後,可以向健保局申請的海外醫療費補助。

更多介紹,請參考這篇…

- 推薦閱讀:一篇搞懂〈自墊醫療費用核退〉和申請過程

臨櫃送件,會給你一張單據

理賠實況 – 海外突發疾病

收到多少理賠金?

重頭戲來了~

花了快6萬元,理賠拿到多少錢?

我買的旅平險是最低的額度方案,如下:

| 保險項目 | 保額 |

| 意外身故失能 | 200萬 |

| 傷害醫療實支實付型 | 10萬 |

|

海外突發疾病及燒燙傷 — 急診最高理賠上限(1%) — 門診最高理賠上限(0.5%) |

10萬 1,000 500 |

▲投保方案內容

在這個方案中,海外突發疾病的額度使用是10萬元,其中急診每次最高理賠1,000元、門診每次最高理賠500元、住院最高理賠10萬。

總之,總額度只有10萬元可用。

很幸運的,我所花費的額度,剛好都落在這個範圍內。

| 項目 | 實際花費 |

收到理賠金 |

| 門診 | 241 元 | 239 元 |

| 急診 | 684 元 | 678 元 |

| 住院 | 58,161 元 | 63,503 元 |

| 總額 | 59,086 元 | 64,420 元 |

▲ 實際花費 vs 收到的理賠金

國泰海外突發疾病理賠,是實支實付的方式,基本上收據上面寫多少金額,就是賠那些錢。但有理賠上限,就看自己買的保額多少。

我收到的住院理賠金,比實際花費還要多,是因為住院還有多一筆10%的住院花費補償。

所以…

我收到的理賠金,還比實際的醫療費多呢!

小提醒:

我買的海外突發疾病只有10萬額度,若你買的是其他額度,會有不同的保額上限。

海外突發疾病的保障額度比例,要參考條款

(圖片擷取於我的保單)

理賠金多久收到?

在我送出理賠申請文件,沒多久就收到理賠部門的電話,通知已經收到這個案件,近期會處理。

結果…

隔天竟然就收到理賠金了。

這辦事效率,快得嚇人!毫不囉嗦!

登入國泰產險官網,直接查詢理賠進度

因疾病所衍伸的費用,賠不賠?

出院後,等病情恢復穩定,衍伸一筆住宿費

除了看診和住院這些醫療費之外,我出院後還需要休養,等待病情穩定,所以班機也被迫要改期。

這中間衍伸的住宿費和班機改期費,國泰旅平險賠不賠呢?

我在國外和客服人員聯絡,他們的回覆是:「自己改班機日期就不理賠、因突發疾病導致的額外住宿也沒在理賠範圍。」

不過他們還是建議我把這些收據收起來,到時候申請理賠可以送送看。

回台理賠送件時,理賠部門也說這些衍生的額外費用,不在理賠範圍。

所以…

這些額外的費用,我自行吸收囉。

案例狀況 – 旅遊不便險

搭回程班機,經過青康藏高原

這趟旅程真的是一波三折,好不容易病情穩定終於可以回家了,回程的班機卻遇到班機延誤 (因天氣關係),在機場苦苦等了4個半小時。

值得慶幸的是,班機延誤剛好達到規定的時數以上,所以這次的旅遊不便險也派上用場了。

好險那一次的轉機時間夠久,銜接下一台班機沒問題,所以在這個班機延誤事件中,其實沒有衍生其他花費。

從航空公司APP下載班機延誤證明

理賠實況 – 旅遊不便險

收到多少理賠金?

國泰旅遊不便險,當時的條款是班機延誤4小時以上,一次理賠5,000元;現在已經下修為班機延誤3小時以上,就能申請理賠。

| 項目 | 實際花費 |

收到理賠金 |

| 旅遊不便險 班機延誤 |

0 元 | 5000 元 |

▲ 實際花費 vs 收到的理賠金

小提醒:

- 保險的條款是有可能更動的,所以實際的理賠情況,要依照當時購買保單的條款為主。

理賠金多久收到?

送出理賠申請文件後,隔天就收到理賠金了。

這兩次的理賠申請,深深感到…

國泰的辦事效率實在太好了!

國泰旅平險 – 優缺點

優點

- 投保系統簡易操作,一天內收到電子保單

- 客服系統很好,基本上我打電話過去都有接通,不須等待太久

- 海外急難救助服務好,事發後每天致電關心

- 理賠速度相當快,送件一天後收到理賠金

- 理賠很乾脆,直接給不囉嗦!

- 海外疾病的理賠,直接給收據上的金額,不須檢附「健保自墊醫療核退單」(詳情請看下面的補充說明)

缺點

- 客服傳遞的訊息有誤:

申請海外突發疾病的理賠時,客服人員引導我先向健保局申請「自墊醫療費用核退」,再向國泰申請理賠,這樣做,只理賠健保局未補助到的差額而已。經過我再次查明保單條款後,發現是可以直接送件申請理賠,不用先經過健保局核退,後續我才能收到收據的全額理賠金。

補充說明:

有些保險公司規定,海外疾病理賠需要附「健保自墊醫療核退單」,這樣只會理賠「健保局未補助的差額」,而不是給予收據上的全額理賠。

個人覺得這差異滿大的!

因為要收到「健保自墊醫療核退單」,往往要等3個月的時間,也就是說要向保險公司申請海外疾病理賠,都已經是事發3個月後了。

因為申請國泰海外疾病理賠,不須先經過健保局核退這一關,所以我理賠送件,國泰和健保局在同一時間辦理,不用等待健保核退,且兩邊都可以拿到理賠補助。

更棒的是~ 還從國泰拿到全額的理賠金!

結論 – 旅平險推薦國泰嗎?

Yes!推薦!

推薦指數:

如果真要說什麼缺點,大概只有客服引導我申請理賠程序,不完全正確。

不過整體的服務,我很滿意,客服基本上有問必答、有求必應,保險不就是要…需要幫助時伸出援手嗎,國泰確實做到這一點。

這次的理賠,也都cover到我的損失,讓我覺得,當初的保險費沒白花了。

【延伸閱讀】

這次事件讓我對旅平險的投保觀點有所改變,我也將旅平險的投保重點整理在這篇 → 用這三招,挑對旅平險

【免費贊助我】

如果你覺得這篇內容有用,

分享給好友,讓更多人知道!

看更多的旅程故事/攻略

歡迎加入我的社群:

有你們的支持,是我創作的動力!

希望在這文章中,你有所收穫哦~

最後,謝謝你們的支持

(大感謝! ?)

Hey~

準備出發旅遊的你,

買好旅平險了嗎?

相信看完我的理賠實例,

應該體會到…

好的旅平險,幫助很大!

對於這篇內容,若有什麼問題,

或者你想分享你的想法

歡迎在下方留言,一起討論吧。

自從開始嘗試自助旅行就愛上旅遊,對她來說自助旅遊像冒險一般精彩刺激,唯有自己走過才能享受其中的樂趣,規劃好就出發吧!Plan & Go!

我投保了,問題我覺得爛透了,出國前2天不小心出車禍,

臉部骨折,只有急診但是也在裡面待了超過8小時,診斷證明書也寫不宜出國(怕會有複視問題)再加上腦震盪後遺症。

結果去國泰理賠,結果對方說一定要住院才能理賠不便險…,這合理嗎?

Hi 你好,

很遺憾聽到這樣的消息。關於理賠的問題,我沒辦法說什麼,還是要依據條款。

如果是這樣的話,建議「發生事故先連絡保險公司」,看理賠要什麼文件,避免後續理賠有爭議。

那為什麼全文一開始寫”不值得投保“呢???傻傻看不懂…

Hi JT,謝謝你的留言

我寫…”值不值得投保!” 是我斷句不明嗎? (疑?)

大家都有自己喜歡和推薦的旅平險,似乎沒看到有人分享理賠狀況,藉由我這次的經歷,讓大家知道國泰是怎麼處理。

也順便檢視這個商品值不值得投保,出事的時候,保險的好壞,立馬見真章,不是嗎??

我的經驗也是很好!

有些部分雖跟作者經驗不同,例如1.其實,還是要先經過健保局核退2.理賠當然有上限,在歐美醫藥費特別高EX總醫療50萬,買20萬賠30萬……,損失是沒辦法全部cover的,但我覺得很合理。

我非常推薦國泰,孤身在外國他的醫療團隊全程專業耐心陪伴,甚至SOS專機做後盾,我永遠感謝他

HI HI 雅琳:

謝謝妳的分享~? 真的~遇到事情才知道保險好重要!

關於妳提的那兩點,我也補充說明一下:

1. 是否要經過健保核退才能申請理賠,還是以保單條款為主囉。如果不清楚的話,直接問客服最快又準確。

2. Yes, 沒錯,這也牽涉到買的保障額度了,如果額度沒買夠的話,只能自行吸收了。